こんにちは。のんあるちゃんです。

高齢化社会が進み、ハイパーインフレがやってくるであろう、近い将来。

年をとっても、いつまでも豊かに老後の心配せずに過ごしたいですよね。

仕事せず昼からビールでチルしたいな。。。

そこで、私が取り組んでいる老後対策のひとつ、

じぶん年金の作り方をご紹介します。

じぶん年金を持っていたら、老後の心配がその分減るし、

何も考えなくても自動で配当金が得られるので精神的にも安定します。

私の場合、毎月自動で配当金が出るようにしているので本当に楽ちんです。

今回は、「配当金を毎月もらうじぶん年金の作り方。」についてお話しします。

凡人主婦でも取り組めたので

みなさんの参考になる部分、少しはあると思いますよ😊

一緒にすこしずつ増やそうね💛

高配当銘柄を複数もつ。

私は、高配当銘柄をいくつか持っています。

(2025年10月現在の株価、配当%など情報も併せて添付します)

以下、ご紹介します。

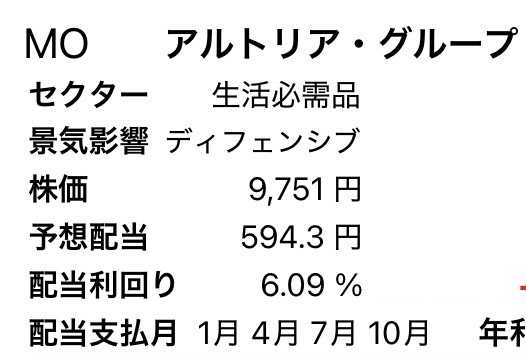

・MO(アルトリアグループ)

言わずと知れた、アメリカのたばこ銘柄。

配当が6.09%あります。

私が買い始めたときの2020年ごろは、配当8%あったので少しずつ買っていました。

今は、そのときより低いのと

(でも十分に高配当)

たばこ関連株だけ増えても微妙そう

というだけの理由で今は買い控えています。

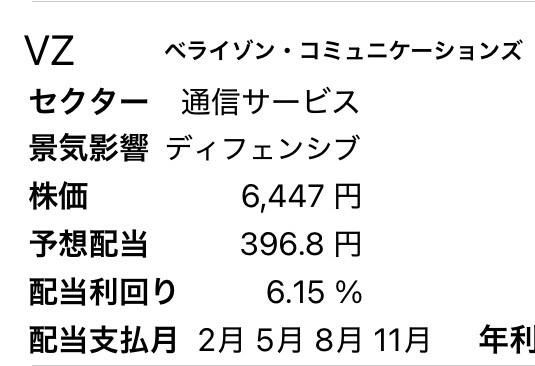

・VZ(ベライゾン)

アメリカの大手通信株。

6.15%くらい。

たばこ株ほど目立たず

あまり人気がないように見えるのですが

米国最大通信株なので、安定してると思えるので

少しずつ増やしています。

最近また買い時かなと思うので

少しずつ買い増そうと思っています。

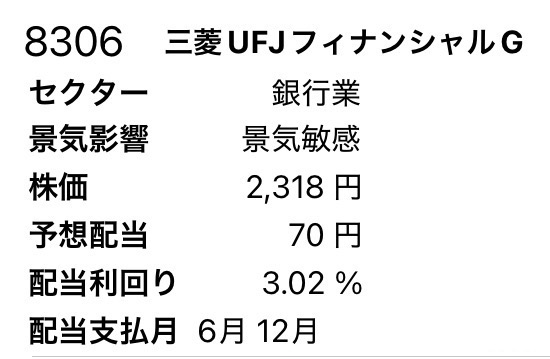

・8306 三菱UFJフィナンシャルG

日本で一番有名な銀行株。

配当は3.02%です。

コロナショックの時は

一時期、390円台の時もありましたが

6年経った今は、2300円くらい。

年利は脅威の16.8%です。

私は、コロナショックのときに

少しずつ増やしていきました。

というか、資産がなさすぎて

これしか買えなかったんですよね。

500円になったとき、高くてもう買えないな

と思ったのですが

今思えば、今でもどんどん買っておけばな

と思ったりします🤣

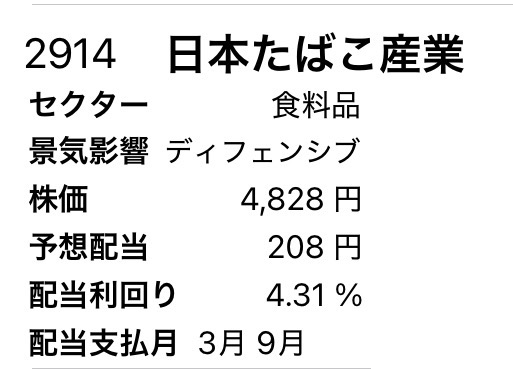

・2914 JT

日本の有名な高配当銘柄の一つ。

当時、あまりにも不人気でオワコンって言われてましたが

落ちるナイフと言われた1800円台の時に

100株だけ購入。

当時、8%という配当に惹かれてましたが

私の取得単価からすると、

現在、年利11.4%の超高配当。

今見ると、もっと買ってもよかったなと思いました🤣

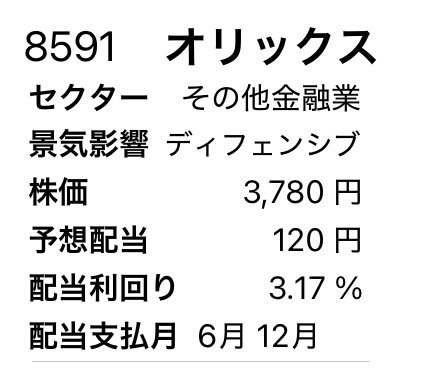

・8591 オリックス

もともとは優待銘柄として

有名だったイメージ。

今、3.1%の配当があります。

私は、優待銘柄として100株、

息子の名義でも100株保有したのですが

2020年の夏が底値だったようで、

その後どんどん株価上昇。

2024年に優待は廃止となりましたが

今後は配当として株主に還元する意向だそうです。

なので元々は配当目的でなかったのですが

今では配当生活を助けてくれる存在となっています。

私の取得単価からみたら、現在9%の配当を生み出してくれます。

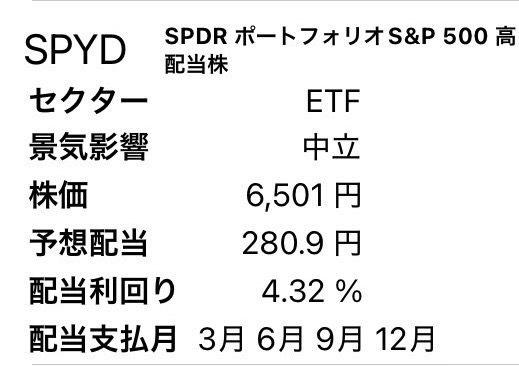

・SPYD(スパイダー)

これもオワコンと言われていた2020年くらいに

少しずつ買っていきました。

なんでみんながそういうのか

よくわかってなかったのですが

配当金の%は特に変動なかったので

そのまま様子を伺っていました。

今は、株価も回復して何事もなかったようです。

もちろん、配当も問題なくもらえています。

取得単価から見たら年利4.8%です。

ETFを組み合わせる。

株のみの保有ですと

なにかあったときに暴落する可能性もあるので

私は、そのリスクヘッジとして

高配当銘柄全体の半分くらいの割合で、ETFを保有しています。

SPYD(スパイダー)

前述したこの銘柄。実はETFです。

配当は4.3%あります。

SPYDとは、

米国の高配当銘柄、しかも上位の株だけを

組み合わせてできたETFです(ざっくり)。

ETFってあんまり、イメージ沸かない方もいるかと思いますが

ぶちゃけETF(投資信託も)って

いろんな種類の実のなる木をたくさん寄せ集めた果樹園

と思っていいと思います。

んで、SPYDは、

実がならなくなった木を取り除いて

実がたくさんなる木を持ってきて植え替える

という作業を定期的に行っている

って感じ。

その木が病気かそうじゃないか(業績の良し悪し)お構いなし

(売れる)実ができるかできないか

という判断で林園の管理者(SPYDの中のトレーダー)

がメンテナンスしてくれてるので

私たち所有者の主観が入らず

そしていつでも安定配当が得られるというわけです。

業績などは加味されていないのですが

3ヶ月ごとに1回、銘柄見直しがあるので

配当額が下がったらETF扱う方が切り捨ててくれるので

配当を安定して出せる、というのがポイントです。

ほかにも、VYM、VOOなど

高配当のETFはあるのですが、

SPYDの方が配当が高かったのでこれを優先。

今後、資産が増えてきたらよりリスク分散も兼ねて

別のETF購入検討もしようと思います。

NISAで運用する。

これはぜひみなさん、

新NISAで運用していただきたいです。

高配当株などの「個別株」は 成長投資枠 で買うことができるし

ETFや投資信託などの「投資信託商品」は つみたて投資枠 で買うことができます。

なので、どちらの枠も有効活用できるのでおすすめ。

そして、1800万円NISA枠を4%高配当関連銘柄で埋めたら

年間配当約72万円、つまり月6万円の配当金が

毎月もらえます。

しかも、課税なし。これは太きい。

(特定口座だと、税引後、月4.8万円になります)

なので、これから投資を始める皆様には

ぜひNISAを活用してほしいです。

ちなみに私は、

これらの高配当銘柄は、

旧NISA、特定口座で購入していることが多く

最近、気がつかないうちに

旧NISAのロールオーバーのタイミングを迎えていたみたいで

勝手に(笑)株が売られて特定口座に移っていました🤭

これらの今後については、またブログで報告しますね💛

配当月を分散させる。

これは完全に私好みの運用になるのですが

配当金は、ゆくゆくは生活費として使っていきたい

という夢があるので

毎月配当をもらうにはどの運用がいいかを考えました。

結果、以下のような運用になりました。

MO → 1,4,7,10月

VZ → 2,5,8,11月

SPYD → 3,6,9,12月

これで、毎月配当がもらえることになります。

あとは、高配当で買い時の日本株を買えばOK。

私の場合、

JT → 3,9月

MUFJ → 6,12月

オリックス → 3,9月

を保有しています。

これらを全て組み合わせて

毎月配当金を得る生活を手に入れています(月1万弱ですが🤭)

この記事を書いている10月は

ちょうどMOの配当が到着する月なので画像に入れていました。

旧NISAに少額、特定口座にかなり保有しています。

なぜばらばら保有なのかといっても

大した理由はなく

どちらでの保有がよりメリットあるかわからなかったからです🤣

こんなややこしいことせずに

毎月配当をもらいたいなら

✔️投資信託の自動切り崩し

✔️毎月配当のQYLD購入

など、ほかにも選択肢は色々ありますが

✔️自動切り崩しするほど、資産大きくない

✔️QYLDはリスクが高い

と感じているから、まだその選択は取りません。

まだ、上記の方が

私は、子供も育てているので

急にお金が入り用になったりすることもある分

✔️ある程度の流動性確保

✔️自分なりに仕組みが理解できている

ということから、上記の方法を取りました。

暴落時に配当銘柄を買っておく。

これらのほとんどは、実は、

コロナショックを受けた後の2020年ごろに拾ったものばかりです。

というのも、当時は全ての銘柄が暴落していたので

落ちるナイフを掴むようで怖かったのですが

少しずつ買っていったのが功を奏して

市場が落ち着いた頃には

株価も元に戻り、配当割合も増えたりして

今では、取得額でみたら年利6%の配当を生み出しています。

これには、優待目的として買っている銘柄もいくつか含まれますが

優待目的銘柄を省いたら、年利8%になると思います。

これから、この配当金も少しずつ増やしていくので

お楽しみに。

元々の資金はそんなに大きくないのですが

私がうまくいったのは、

たまたまタイミングよく暴落時に底値を拾えた

ということです。

でも結果論ですし、その後の相場は読めません。

なので、次の暴落が来る頃までに

比較的安定した投資信託やETFを購入して時を稼ぎながら

良いタイミングがくるまで待っていようと思っています。

まとめ

以上、「配当金を毎月もらうじぶん年金の作り方。」というお話しでした。

私が高配当株投資を始めたのは、

結婚後の2020年から、少しずつ始めています。

【関連】興味ある方はこちらもどうぞ。

資金がそんなにないので

2023年からは副業の方に重きを置いていますが

おかげさまで少しずつ資金もふえたので

投資の方も再開していくつもりです。

【関連】興味ある方はこちらもどうぞ。

のんあるちゃんでした。

皆様の感想や、ブログ村のランキングクリックいただけたら

次の記事を書くはげみになります💛

よろしくお願いいたします💛

※ 本記事は特定の銘柄や投資を推奨するものではありません。 投資判断はご自身の責任にてお願いいたします。

コメント